标题:

国信策略:无需过分担忧利率对a股的负面影响

[打印本页]

作者:

chao2020db6n

时间:

2016-10-17 18:34

标题:

国信策略:无需过分担忧利率对a股的负面影响

国信策略:无需过火担心利率对A股的负面影响

[/url]

新浪财经App:直播上线 博主一对一领导

[url=http://finance.sina.com.cn/mobile/comfinanceweb.shtml]

新股申购:股市最简略捡钱方法

起源:国信策略 郦彬王佳骏

关注全球宽松预期的变化:海外尽管仍然维持宽松水平,但欧日并未进一步宽松,而美联储逐步向年内加息的时点凑近;国内在抑制资产泡沫和保持经济平稳增长的衡量下,货币政策料以稳为主。

近期市场对于全球流动性是否面临拐点讨论较多,一方面从海外情况看,尽管欧日美三大

央行

在9月议息会议上依旧维持当前的低利率水平,但是欧洲和日本并未进一步宽松,而美联储在会后声明中指出加息的可能性在增长,市场对6月英国退欧公投之后构成的宽松加码预期在逐渐修改。另一方面从国底细况看,货币政策面临“两难”抉择,一边是供给侧结构性改革和保持经济平稳增长的诉求下,需要有一个较为宽松的流动性环境;另一边是实体投资回报低下,开释的流动性难以有效“脱虚向实”,反而在各类资产之间空转轮动,尤其是16年以来大幅飙升的一、二线热点城市房价,抑制资产价格泡沫的诉求下需要货币政策有所收紧。因此,整体上看无论是海外仍是国内,尽管整体货币仍然维持在宽松的水平,但市场的预期开端出现变化。

就代表流动性的利率而言,对于A股来说,我们认为利率涨跌自身并非洪水猛兽,其背地反映的预期更为要害。若未来是实体经济需求回暖带动的利率边际向上,则无需过分担忧对A股的负面影响,反而是经济基本面的改善预期将给A股带来正面影响;若未来是政策收紧带来的利率边际向上,则流动性宽松预期的转向则会给A股带来较大影响。当前时点看,若未来楼市连续猖狂,则国内流动性有可能边际收紧,A股恐受波及。

整体而言,咱们依然维持区间震动构造市的断定,配置上一方面寻找16年下半年盈利有望连续改良的高景气子行业,如重卡、局部涨价化工品、电子元器件等;另一方面仍旧推举受益于基建稳增加和PPP推动的建造、园林、环保、轨交等行业龙头。

利率涨跌并非洪水猛兽,当面反映的预期更为症结。

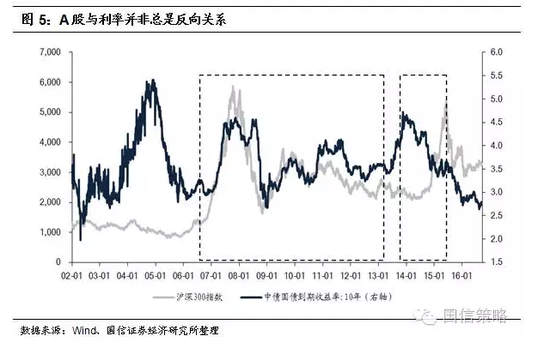

从历史数据看,A股与利率并非老是反向关系。在寰球央行维持了长时光的超低利率程度后,资产价格对利率向上边际预期变化将极为敏感。对于股票而言,从最基础的DDM模型看,股价和分母真个无风险利率呈反向关系。然而利率水平的变化也会影响分子端的盈利预期和分母端的风险偏好水平,因而股价和利率涨跌并非简单的反向关系。从A股历史上看,只管13年底-15年6月,A股和10年期国债收益率呈明显反向关系,但在2006-2012年期间,二者则呈明显的同向关联。

当利率涨跌反映市场对经济基本面预期时,A股往往和利率呈同向关系;而当利率涨跌更多反映流动性宽松预期时,A股则和利率呈反向关系。

当利率涨跌主要由资金需求面引起时,市场往往将利率的变化转化为对未来经济基本面的预期。利率上涨反映资金需求兴旺,未来经济向好,企业盈利预期改善,进而提升市场风险偏好,抵消了利率上涨对股票价格的负面影响;反之,当利率下跌反映出资金需求低迷,未来经济变差,企业盈利预期恶化,抑制市场风险偏好,抵消了利率降低的正面影响。在2006-2012年期间,利率的涨跌基本反映国内经济周期的变化,经济基本面成为影响股票价格的主导因素。

而当利率涨跌主要由资金供给方推动时,如央行大幅降息,则利率的变化往往反映市场对未来的流动性宽松预期。在盈利预期微风险偏好没有发生显著变化时,利率的大幅下跌则会对股票价格产生显著的正向作用。在2013年底到2015年6月,央行的大幅降息降准营造了市场流动性宽松的预期,主导了股票价格的大幅上涨。

当前时点看,我们认为,如果未来实体投资回升带动利率边际向上,则无需过分担忧对A股的负面影响;而在实体需求未出现明显回暖情况下,因为政策边际收紧造成的利率上涨则会对A股带来较大的负面影响。

【讲演注释】

风照旧,心渐止

近期市场对于全球流动性是否面临拐点讨论较多,一方面从海外情况看,尽管欧日美三大央行在9月议息会议上依旧维持当前的低利率水平,但是欧洲和日本并未进一步宽松,而美联储在会后声明中指出加息的可能性在增加,市场对6月英国退欧公投之后造成的宽松加码预期在逐渐修正。另一方面从国内幕况看,货币政策面临“两难”取舍,一边是供给侧结构性改革和保持经济平稳增长的诉求下,需要有一个较为宽松的流动性环境;另一边是实体投资回报低下,释放的流动性难以有效“脱虚向实”,反而在各类资产之间空转轮动,尤其是16年以来大幅飙升的一、二线热点城市房价,抑制资产价格泡沫的诉求下需要货币政策有所收紧。因此,整体上看无论是海外还是国内,尽管整体货币仍然维持在宽松的水平,但市场的预期开始出现变化。

就代表流动性的利率而言,对于A股来说,我们认为利率涨跌本身并非洪水猛兽,其背后反映的预期更为关键。若未来是实体经济需求回暖带动的利率边际向上,则无需过分担忧对A股的负面影响,反而是经济基本面的改善预期将给A股带来正面影响;若未来是政策收紧带来的利率边际向上,则流动性宽松预期的转向则会给A股带来较大影响。当前时点看,若未来楼市延续疯狂,则国内流动性有可能边际收紧,A股恐受波及。

整体而言,我们仍旧维持区间震荡结构市的判定,配置上依旧倡议以事迹为王,一方面寻找16年下半年盈利有望持续改善的高景气子行业,如重卡、部门涨价化工品、电子元器件等;另一方面依旧推荐受益于基建稳增长和PPP推进的修建、园林、环保、轨交等行业龙头。

关注全球宽松预期的变化

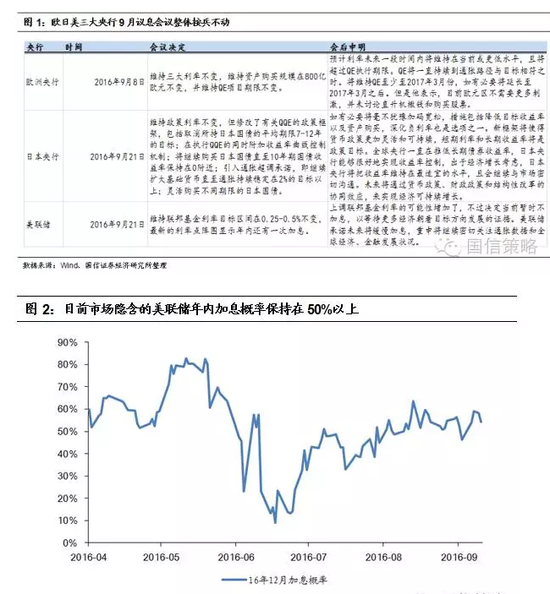

海外:欧日美三大央行整体按兵不动

从前两周,欧日美三大央行分辨召开议息会议,三大央行的会议结果主要如下:

欧洲央行:维持三大政策利率不变,维持资产购置范围在800亿欧元不变以及维持QE名目期限不变。欧央行预计“利率未来一段时间内将维持在当前或更低水平,且将超过QE履行期限”,但表示并不须要更多刺激,也未探讨“直升机撒钱”和购买股票。

日本央行:维持政策利率不变,但修正了QQE的政策框架,包含撤消所持债券期限请求、引入收益率曲线把持机制、持续扩大基本货币直至通胀到达2%以上等。并且,日本央行表示“未来将通过货币政策、财政政策和结构性改革的协同效应,来实现经济可持续增长”。

美联储:保持联邦基金利率目的区间不变,申明中表现“上调联邦基金利率的可能性增添了”,但仍需等候更多证据。此外值得关注的是,在对经济瞻望的风险评估中美联储以为已“大抵均衡”,与15年10月的会议声明中表述相近。

从三大央行的会议结果来看,尽管整体依旧维持当前的宽松水平,但6月英国退欧公投之后全球升温的宽松加码预期并未实现,反而在逐渐修正:欧洲和日本并未进一步扩展宽松规模,而美国则逐渐向年内加息的时点靠近。

国内:抑制资产价格泡沫基调下,货币政策以稳为主

自14年央前进行大幅降息降准以来,股票、债券、商品、房地产等资产价格先后涌现大幅上涨,而实体需求依旧低迷不振,资金仍旧难以有效“脱虚向实”,特殊是在16年1季度政策稍有宽松下,一、二线热门城市的房价呈现飙涨,引起监管层关注,并在7月份的政治局会议上首次提出“抑制资产泡沫”,武汉、厦门等二线城市均出台限购政策为楼市降温。因此,一方面在推进供给侧结构性改造和坚持经济安稳增长的情况下,货泉政策有必要维持在较为宽松的状况;但另一方面资金在各类资产中空转轮动,引起资产价格泡沫的景象又束缚了货币政策的进一步宽松。在这种情形下,我们认为货币政策仍将以稳为主,进一步宽松的可能性较小。

利率涨跌并非洪水猛兽,背后反映的预期更关键

在全球央行维持了长时间的超低利率水平后,资产价格对于利率向上边际预期变化将极为敏感。对于股票而言,从最基本的DDM模型看,股价和分母端的无风险利率呈反向关系。但是利率水平的变化也会影响分子端的盈利预期和分母端的风险偏好水平,因此股价和利率涨跌并非简单的反向关系。

从历史数据看,A股与利率并非总是反向关系。2013年底-2015年6月,10年期国债收益率从4.6%下降至3.6%邻近,而

沪深300

指数也从2300点上涨到5300点,二者浮现明显的反向关系。但是在2006-2012年期间,A股与利率走势明显呈同向关系。例如,10年期国债收益率从2006年9月的3%上涨到2007年9月的4.5%,而同期沪深300指数从1500点上涨至5800点。

当利率涨跌反映市场对经济基本面预期时,A股往往和利率呈同向关系;而当利率涨跌更多反映流动性宽松预期时,A股则和利率呈反向关系。利率是资金供给和资金需求彼此影响的成果。当利率涨跌主要由资金需求面引起时,市场往往将利率的变化转化为对未来经济基本面的预期。利率上涨反映资金需要茂盛,未来经济向好,企业盈利预期改善,进而晋升市场风险偏好,抵消了利率上涨对股票价格的负面影响;反之,当利率下跌反映出资金需求低迷,未来经济变差,企业盈利预期恶化,克制市场风险偏好,对消了利率降落的正面影响。在2006-2012年期间,利率的涨跌基本反映海内经济周期的变化,经济根本面成为影响股票价格的主导因素。

而当利率涨跌重要由资金供应方推进时,如央行大幅降息,则利率的变更往往反应市场对将来的流动性宽松预期。在盈利预期跟危险偏好不产生明显变化时,利率的大幅下跌则会对股票价格发生显明的正向作用。在2013年底到2015年6月,央行的大幅降息降准营造了市场流动性宽松的预期,主导了股票价钱的大幅上涨。

当前时点看,我们认为,假如未来实体投资回升带动利率边际向上,则无需过分担忧对A股的负面影响;而在实体需求未出现明显回暖情况下,因为政策边际收紧造成的利率上涨则会对A股带来较大的负面影响。

新浪声明:此新闻系转载自新浪配合媒体,新浪网刊登此文出于传递更多信息之目标,并不象征着赞成其观点或证明其描写。文章内容仅供参考,不形成投资提议。投资者据此操作,风险自担。

进入

【新浪财经股吧】

讨论

捕鱼器

净水器

捕鱼机

进口捕鱼器

电鱼机

捕鱼器

来源:http://icamtech.net | http://glvcd.com | http://www.isbag.com http://eweisa.com

欢迎光临 人在德国 社区 (http://csuchen.de/bbs/)

Powered by Discuz! 7.2