标题:

中国人均储蓄超四万元 为什么你还不敢花钱?

[打印本页]

作者:

chao2091yn0w

时间:

2016-10-15 20:10

标题:

中国人均储蓄超四万元 为什么你还不敢花钱?

中国人均储蓄超四万元 为什么你还不敢花钱?

新浪基金曝光台

:信披滞后虚伪宣扬,事迹长期低于同类产品,买基金被坑怎么办?点击【

我要投诉

】,新浪帮你曝光他们!

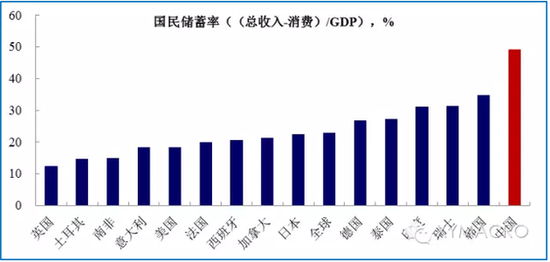

中国收入储蓄水平排世界第三,仅次于中东石油出口国卡塔尔和科威特。但是这种高储蓄率的说法与大家的生活经验显得格格不入:普通白领很多都是“月光族”,更高层次的金领银领也为每个月的按揭放款焦头烂额。那么,中国的高储蓄率是否意味着居民有钱不想花?

国际排名而言,中国的国民储蓄率从20世纪70年代至今始终居世界前列,并且长期位列第一。2005年,中国储蓄率高达51%,而寰球均匀储蓄率仅19.7%。2015年,中国储蓄率的最新数据是46%。

依据

国际货泉基金组织

、

世界银行

和美国中心情报局2015年度《世界概况》显示,中国收入储蓄程度排世界第三,仅次于中东石油出口国卡塔尔和科威特。

然而这种高储蓄率的说法与大家的生涯教训显得心心相印:普通白领良多都是“月光族”,更高档次的金领银领也为每个月的按揭放款焦头烂额。那么,中国的高储蓄率是否象征着居民有钱不想花?

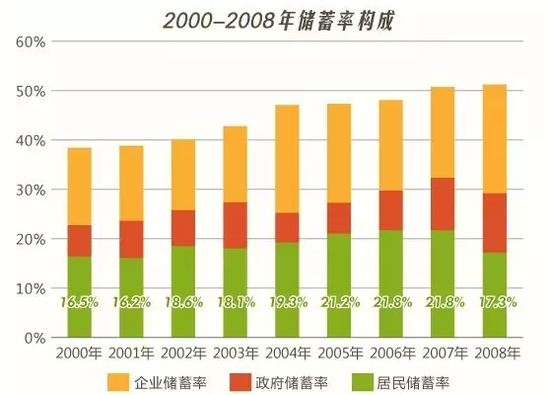

储蓄率高并不等同于居民储蓄多

国民储蓄分三个部门:居民储蓄、企业储蓄、政府储蓄,其中居民储蓄代表个人(家庭)的储蓄水平。

长期以来,舆论广泛认为高储蓄率源于中国庶民爱存钱的风俗。然而,事实证实这种意识有很大偏差。实际上,近十多少年来,中国公民的高储蓄率中,有很大一局部并不是源自一般人的钱袋,而是源自政府和企业的储蓄。来自国际清理局的数据就显示,在2000到2008年间,中国国民总储蓄增加中有80%源于政府及公司部分,并非来自家庭。

统计显示,从1992年到2012年,中国国民储蓄率从35%升到了59%,其中,政府储蓄率和企业储蓄率翻了一番,但居民储蓄率总体却没有变,1992年为20%,2012年依然是20%。

兴业证券

首席宏观剖析师王涵表现,与其余发达国家比拟,中国企业部门的储蓄占比显明较高,截止2015年底,中国企业部门存款余额占GDP的64%,而美国和日本均不足15%。因而,中国濒临50%的国民储蓄率有企业部门的主要奉献。

国务院发展研究中央研究员吴敬琏也表示,个别国家都以居民储蓄为首,而后是企业储蓄、政府储蓄,而中国的储蓄结构却恰好相反。

另外,2000年至2008年间,中国家庭消费占国内出产总值比例急剧降低、投资加强以及出口拉动增长的模式也证明了这种家庭、政府和企业储蓄的不平均增长。

总之,从前十几年中,中国家庭的储蓄总额增幅没有跑过政府靠近20%和企业超过10%的涨幅。简言之,国民并不直接代表居民的储蓄水平,居民存在银行的钱并不一定越来越多。

来源:兴业证券

中国居民储蓄多来自高收入家庭

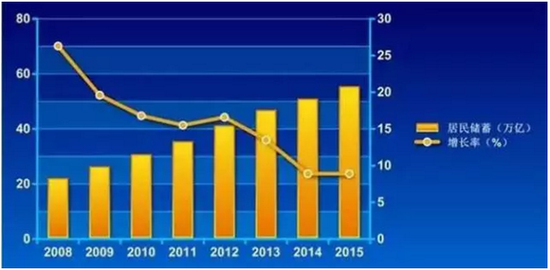

今年1月,李源潮在达沃斯发表宗旨报告时讲道,2015年一年,中国的居民新增储蓄的存款就超过了4万亿人民币,2008年以来,中国的居民储蓄累计增添了35万亿。

制图:枕头财经

依照统计局最新颁布的全国总人口13.7亿盘算,我国居民人均存款已经到达40291元人民币,首次冲破4万元大关。然而,收入差距使不少中国人依然无钱可存。那么,人均4万的居民储蓄来自谁?

西南财经大学和中国家庭金融调查与研究中央曾对8000多户中国家庭进行调查,并宣布《2015中国家庭金融报告》。报告指出:“从储蓄的分布来看,家庭储蓄散布极为不均。。55%的家庭没有或简直没有储蓄,而收入最高的10%的家庭储蓄率为60.6%,储蓄金额占当年总储蓄的74.9%。收入最高的5%的家庭储蓄率为69.02%,储蓄金额占当年总储蓄的61.6%。”

也就是说,中国家庭储蓄主要集中在高收入家庭。

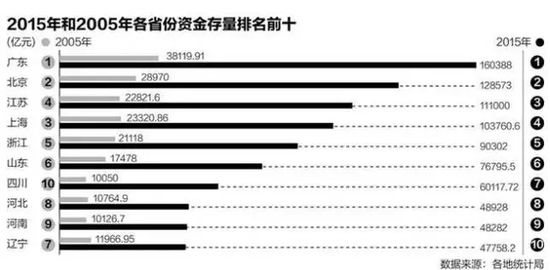

中国家庭金融调查与研究核心主任、西南财经大学经济与管理研究院院长甘犁坦言,高净值家庭具备高收入、高消费、高储蓄率三个特色。统计显示,高净值家庭主要寓居在北京、上海、广东、浙江和江苏。而这几个地方都是近年来资金存量排名靠前的省市。

此外,不同家庭之间收入和消费的差距无比显著,样本前1%的高净值家庭人均收入75.6万元,储蓄率高达67.5%。而普通家庭人均收入6.2万元,总消费4.6万元,储蓄率25.8%。可见普通家庭真正领有的钱并未几。

制图:腾讯今日话题

为什么中国人爱好存钱?

《经合组织察看家》上的一篇文章这样分析中国人花钱的谨严立场:中国的高储蓄率在某种程度上是一种“积谷防饥”的“防备性储蓄“。多数人存钱不是不想花,而是不敢花。

中国高储蓄的基本起因不是宽大大众没有足够的消费念头,而是广大民众没有足够的收入。正如吴敬琏所言,“普通劳动者家庭收入增长迟缓,内需不足,社会保障不充足和预期不稳固等,都使居民十分重视储蓄。”

然而,我国的买房费用、子女教育费用、养老费用等却一路飙升。

在中国,对许多结了婚有了子女的人来说,子女的教育用度必需要提前攒,而且得尽早攒。孩子生下来就要有奶粉钱、尿布钱,从上幼儿园到大学又得烧一大笔教导钱。

买房也需要一笔不小的积蓄。据研讨显示美国人买房不需要太长时光,迈阿密需要4年,纽约需要5.7年,洛杉矶须要5.9年。而现在昂扬的房价,让大部分中国人都必须省吃俭用一辈子才干买得起一套房。因此尽力攒钱同时不敢多花钱,是很多中国人的生活主旋律。

以北京为例,面对校园周边每平方米超过4万元的房价,按照现在的工资计算一下,即便去买六环外每平方米两万元的商品房,月入上万的工薪族也要斗争至少60年能力占有一套100平方米的房产。

以最近的南京限购令为例,政策实行首日,离婚人数增三倍中青年居多。截至到9月26日薄暮五点,南京共有320对夫妇离婚,是素日畸形离婚人数的3倍。在能够为房产离婚的时期,省吃俭用存钱买房仿佛变得再正常不外。

值得一提的是,中国

农业银行

首席经济学家

向松祚

称,国民储蓄率偏高的中心因素之一是中国社保体制不够完美。这在必定程度上加重了人们的“不保险感”,促使他们更多地存钱。

另外,中国居民投资机遇少,进一步进步了储蓄率。从结构和数据来看,市场投资主体主要是政府和企业,民间的投资渠道则很窄。

个人投资海外渠道还没有开放,个人直接投资海内债券市场碰壁,国内投资渠道重要是股市、楼市、国债、银行存款,固然也呈现了理财产品、资产治理规划、信托打算、私募基金等金融投资工具,但这些金融工具透明度较低,交易构造设计庞杂,资金危险不有效监管,潜在风险很大。

除现金存款与银行储蓄以外,只有房产投资等有限的转换现金通道。在资本市场欠发达时,多数人依附银行系统。

生活中仍然有很多动摇的“存钱族”,对他们而言,每个月的工资得手,可能花钱的处所很多,但是只有存钱才是硬情理,无论多少,老是要拿出来存进银行。

实际上,咱们国家实在这些年情形已经开端在发生变化。中国农业银行首席经济学家向松祚以为,特殊是90后、00后,跟着当初资本市场的发达水平越来越深入,他们的花费跟投资习惯也在产生变更。

《安联全球财产呈文》也显示,中国家庭的疏散投资过程正在持续,家庭金融资产投资已越来越重视绩效,把资产从低收益的储蓄账户转向高收益的银行和理财产品。

这个趋势逐步会有所降落。但是在相称长的时间里,中国和其余国家相比,储蓄率可能仍旧处在一个比拟偏高的水平。

总之,“有钱不花”、“没钱可花”和“有钱也不敢花”都是中国高储蓄率下存在的事实情况。而对国人来说,“有钱不花”显然不是主流。

(参考材料起源:国民日报海外版、网易财经、本日话题、中国度庭金融考察讲演、上海证券报、央广网)

进入

【新浪财经股吧】

探讨

捕鱼器

净水器

捕鱼器

电子捕鱼器

进口捕鱼器

捕鱼机

来源:http://icamtech.net | http://glvcd.com | http://www.isbag.com http://eweisa.com

欢迎光临 人在德国 社区 (http://csuchen.de/bbs/)

Powered by Discuz! 7.2

来源:兴业证券

来源:兴业证券 制图:枕头财经

制图:枕头财经

制图:腾讯今日话题

制图:腾讯今日话题